Rapport de synthèse

La culture de la canne à sucre, adaptée au climat des Antilles et de La Réunion et résiliente aux cyclones, est structurante pour l’économie de ces territoires. Outre la production de sucre, cette culture alimente la production d’électricité, grâce à la combustion de la bagasse, la production de rhum agricole ou traditionnel, et concourt à l’amendement organique des sols avec la vinasse et les résidus de récolte tels que la paille. Dans les trois départements et régions d’outre-mer (DROM) étudiés par la mission1, la filière canne-sucre-rhum-énergie représente 33,9 % de la surface agricole utilisée et 27 700 emplois directs et indirects, soit 4,92 % de la population active.

La culture de la canne à sucre, adaptée au climat des Antilles et de La Réunion et résiliente aux cyclones, est structurante pour l’économie de ces territoires. Outre la production de sucre, cette culture alimente la production d’électricité, grâce à la combustion de la bagasse, la production de rhum agricole ou traditionnel, et concourt à l’amendement organique des sols avec la vinasse et les résidus de récolte tels que la paille. Dans les trois départements et régions d’outre-mer (DROM) étudiés par la mission1, la filière canne-sucre-rhum-énergie représente 33,9 % de la surface agricole utilisée et 27 700 emplois directs et indirects, soit 4,92 % de la population active.

La production et la commercialisation du sucre au sein de l’Union européenne (UE) fait l’objet d’une organisation commune de marché (OCM) instituée en 1968 et profondément revue en 2006 à la suite de la condamnation par l’Organisation mondiale du commerce (OMC) puis en 2017. En Europe continentale, anticipant la réforme, les acteurs ont augmenté la production betteravière et réalisé des gains de productivité, ce que les acteurs de la filière ultra-marin en’ont pas été en mesure de faire, ne pouvant pas augmenter la surface cannière, allonger la campagne (car la canne à sucre ne se stocke pas après récolte), ni restructurer à nouveau les cinq sucreries existantes (une par île2 et deux à La Réunion). Le prix du sucre européen s’est aligné à la baisse sur les cours mondiaux après la réforme. La réforme de l’OCM a également mis fin au travail à façon, entre sucreries métropolitaines et celles d’outre-mer, qui permettait de réattribuer le quota de sucre d’une entreprise à une autre contre rémunération. L’industrie sucrière des DOM s’est donc trouvée exposée aux conséquences d’une réforme conçuepour le sucre de betterave, et auquel son modèle n’a pas pu se plier. Par ailleurs, les sucresspéciaux3, segment de niche plus rémunérateur et spécifique à l’industrie ultra-marine, rencontrent une concurrence croissante avec les pays Afrique Caraïbe Pacifique (ACP) et despays d’Amérique latine, en vertu des accords commerciaux de l’UE.

La filière est largement aidée par l’Union européenne et l’État. Le programme d’options spécifiques à l’éloignement et l’insularité (POSEI) comprend des actions en faveur de la filière canne-sucre-rhum à hauteur de 74,6 M€. Le FEADER intervient également en matière de mesures agro-environnementales ou pour des aides à l’investissement. Dans le cadre du règlement (UE) n° 228/2013, la France est autorisée à verser des aides nationales complémentaires du POSEI d’un montant maximal de 90 M€.

1 La Guadeloupe, la Martinique et La Réunion.

2 Il existe deux sucreries sur l’archipel de Guadeloupe, une sur l’île de Marie-Galante, une sur Grande-Terre.

3 Sucres de canne non raffinés mais de qualité alimentaire.

D’autres aides nationales viennent compléter le dispositif d’aide à la filière en aidant les débouchés de la canne à sucre. La prime bagasse est une rémunération complémentaire payée via la contribution au service public de l’électricité aux centrales de cogénération Albioma en fonction du volume de canne à sucre dont la bagasse est valorisée dans les centrales, prime qui est ensuite reversée aux planteurs via la sucrerie. Elle représentait un montant total de 31,9 M€ en 2019. Enfin, la France appuie la filière par le biais d’une fiscalité avantageuse du rhum produit dans les DROM. Le rhum produit en Guadeloupe, en Martinique et à La Réunion et consommé sur le territoire métropolitain fait l’objet d’un droit d’accise réduit, dans la limite d’un contingent approuvé par la Commission européenne. La consommation locale de rhum produit et consommé dans les DROM est également aidée d’une part car le droit d’accise est remplacé par un droit de consommation et un droit assimilé au droit d’octroi de mer aux taux préférentiels, d’autre part car la cotisation de sécurité sociale est inférieure au tarif de droit commun.

Ainsi, pour les trois DROM étudiés, le montant global des aides spécifiques à la filière canne-sucre-rhum-énergie s’élève à 439,9 M€ en 2019, pour 44 % d’aides fiscales et 56 %d’aides budgétaires, soit 15 870 € par emploi direct et indirect de la filière.

Ces aides, déjà en place avant la réforme de l’OCM, ne pouvaient absorber le besoin de soutien additionnel identifié par les acteurs de la filière en anticipation du nouveau contexte de marché. Une aide complémentaire à l’adaptation à la fin des quotas sucriers de 38 M€ adonc été mise en place, pour une durée initiale de trois campagnes sucrières, ensuite prorogée pour une campagne supplémentaire. L’aide se fonde sur un calcul de surcoûts vis-à-vis de l’industrie betteravière, bien que cette méthode ne soit pas imposée par la Commission européenne. Cette méthode présente cependant des faiblesses méthodologiques importantes et est inaccessible à la contre-expertise, les montants annoncés n’étant pas vérifiables et se basant sur des données déclaratives. Surtout, les modalités de l’aide ne permettent pas de poursuivre l’objectif d’adaptation qu’elle se fixe. En se fondant sur les volumes de sucres bruts produits, l’aide pousse paradoxalement les industriels à ne pas augmenter la production de sucres spéciaux, plus rémunérateurs. Le calcul par surcoût tend plus à figer les handicaps structurels de la production ultra-marine qu’à les réduire (charges de personnel, prix de la canne). Enfin, l’absence de contreparties en fait une aide au fonctionnement plus qu’à l’investissement et à l’adaptation.

Malgré ces aides, les entreprises sucrières sont dans une situation économique fragile. Bien que les cinq entreprises4 étudiées par la mission aient des modèles différents, l’analyse de leurs comptes fait apparaître des cycles d’exploitation déficitaires sans l’aide complémentaire de 38 M€. La valeur ajoutée des sucreries, hormis pour l’une d’entre elles, est négative. Les taux de marge brute d’exploitation témoignent d’une situation financière fragile, malgré l’aide complémentaire. Les taux d’aide publique, rapportés au chiffre d’affaires, oscillent entre 80 % et 205 % pour les sucreries de La Réunion et de Guadeloupe5. Il ressort decette analyse que les sucreries se porteraient d’autant mieux qu’elles produiraient relativement moins de sucre brut destiné à être raffiné. La recherche de produits à plus forte valeur ajoutée est donc un impératif.

4 Il s’agit de la Sucrerie de Bois-Rouge et de la Sucrière de La Réunion, appartenant à Tereos Océan Indien à La Réunion, de Gardel S.A. en Guadeloupe, de la sucrerie-rhumerie de Marie Galante (SRMG) et de la SAEM du Galione n Martinique.

5 Le cas de la sucrerie du Galion est spécifique car la collectivité territoriale de la Martinique est l’actionnaire majoritaire de l’entreprise.

Les perspectives du marché ne permettent cependant pas d’envisager une amélioration de la situation financière des entreprises. En effet, si la consommation connaît une évolution régulière à la hausse, bien que le rythme d’augmentation ralentisse, la production est soumise à des variations. Les cours sont très dépendants de la politique brésilienne et même des pays à faibles coûts de production comme l’Inde et la Thaïlande paraissent avoir des difficultés àproduire au prix de marché. Ces pays apportent tous un soutien public au secteur. Le positionnement de pays à plus bas coûts de production sur le marché mondial avec une politique active d’exportation devrait maintenir les cours du sucre durablement plus bas qu’au temps de l’organisation commune de marché. Fonder l’économie sucrière des DOM sur un produit fongible, soumis à une rude concurrence internationale avec des pays producteurs à bas coûts, ne semble pas être un positionnement porteur d’avenir. Par ailleurs, les réorientations nécessaires à la filière ne sont pas réalisables à court terme. La baisse de la production de canne à sucre est une éventualité, qui pourrait faire l’objet d’accompagnement dans le cadre des travaux sur la transformation agricole, mais qui s’inscrit sur le long terme. La valorisation énergétique de la canne est en grande partie réalisée et les améliorations marginales qui pourront être apportées ne sauraient concerner l’ensemble de la sole cannière.

Dans ce contexte, l’État doit continuer à soutenir la filière, tout en réexaminant les modalités et le pilotage des aides.

À très court terme, pour la prochaine campagne, qui débute à La Réunion en juin 2021, les acteurs attendent la reconduction de l’aide complémentaire de 38 M€. Cette attente trouvent un contexte favorable avec la reconduction automatique, par la Commission européenne, des régimes d’aides d’État pendant une période de transition pour les années 2021 et 2022.Cependant, plusieurs conditions devraient être imposées à partir de la prochaine campagne. En premier lieu, l’aide serait conditionnée au non dépassement d’un niveau minimal de cours du sucre brut, afin que l’appui de l’État conserve une nature contra-cyclique. De plus,cette aide complémentaire devrait être conditionnée au non versement de dividendes par l’entreprise bénéficiaire, en raison de sa nature particulière et temporaire. Enfin, l’aide versée doit éviter tout effet inflationniste sur les facteurs de production. Or les frais de personnel, dontle niveau est déjà élevé, ont augmenté plus vite que le chiffre d’affaires sur la période 2015-2020. L’aide pourrait être conditionnée à l’adoption d’une règle vertueuse enmatière de frais de personnel, consistant à ne pas faire évoluer les frais de personnel de plus d’un certain pourcentage par rapport à l’évolution du chiffre d’affaires.

À moyen terme, l’aide complémentaire à l’industrie doit être maintenue, en raison de la situation financière et des perspectives d’évolution de marché dégradées. Cette aide doit cependant être transformée pour être incitative à la transformation. La mission recommande donc de remplacer l’aide de 38 M€ par une aide complémentaire aux industriels, dégressive dans le temps et incitant à la transformation vers des produits à plus forte valeur ajoutée. Cette aide serait notifiée à la Commission européenne pour une durée de sept ans. Le montant initial de l’aide serait calculé pour une part sur la base de la perte subie par les sucreries à la suite de la fin des quotas, part qui serait dégressive dans le temps, auquel il est proposé d’ajouter un soutien forfaitaire aux investissements de diversification.

La réforme de l’OCM sucre en 2017 a provoqué une perte nette pour l’industrie sucrière des outre-mer de 25,6 M€ par an : la baisse des prix du sucre brut à raffiner a représenté une perte de 13 M€, la baisse des prix des sucres spéciaux une perte de 8,1 M€ et la fin du travail à façon6une perte de 4,5 M€.

6 La réglementation communautaire permettait aux États membres de réduire le quota de sucre attribué à une entreprise et de le réattribuer à d’autres entreprises. Un transfert de quotas a ainsi été réalisé entre les sociétés des DROM et les sociétés métropolitaines.

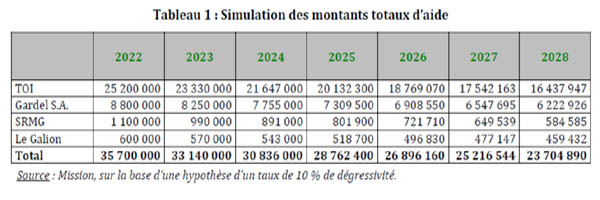

Sur la base des calculs de montants initiaux d’aide et dans l’hypothèse d’une réduction de 10 %par an du montant issu du manque à gagner de la réforme de l’OCM, mais pas du soutien forfaitaire aux investissements, la mission a effectué une simulation de l’aide pour chaque entreprise sucrière (cf. tableau 1).

Cette aide pourra être complétée par des mesures de transformation à destination des planteurs. Les formules de calcul du prix d’achat de la canne à sucre pourraient être modifiées pour y inclure une variation du prix, à la hausse ou à la baisse, selon les variations des cours mondiaux du sucre brut. L’une des composantes de la formule d’achat serait ainsi liée, quoique de façon amortie, aux variations des cours du sucre. Cela permettrait de faire contribuer les planteurs aux risques et bénéfices issus des variations des cours mondiaux. Par ailleurs, l’adaptation de la filière doit se faire dans le cadre général de la transformation agricole des outre-mer. Pour les petits planteurs ou les planteurs les moins productifs (entonnage ou en richesse saccharine), une aide à la reconversion pourrait être mise en place, afin de les aider à s’orienter vers d’autres activités agricoles. Cette aide à la reconversion pourrait être mise en œuvre à droit constant, en mobilisant les collectivités territoriales, autorités de gestion du FEADER, dans le cadre des comités de transformation agricole.

La filière doit également faire l’objet d’une politique coordonnée pour améliorer sa rentabilité.

La filière canne à sucre doit être défendue dans le cadre des négociations commerciales de l’Union européenne. Au titre de leur statut de région ultrapériphérique, les DROM disposent dans le cadre de la convention de Cotonou avec les États ACP d’une clause de sauvegarde limitée aux importations sur leur territoire qui seraient susceptibles de menacer la production locale. En raison de l’importance du marché local pour les sucreries, il est essentiel de conserver cette clause dans les accords. De plus, il convient de maintenir l’exclusion des concessions sur les sucres spéciaux dans les mandats de négociation de la Commission européenne. Il est également souhaitable que l’importation de sucre prenne en compte l’équitéde la concurrence en matière environnementale et sanitaire, ainsi qu’en matière sociale. La mission recommande d’effectuer une campagne de contrôles nationaux qui pourraient, lecas échéant, étayer des demandes de suspension d’importations par exemple sur l’usage de pesticides ou sur l’utilisation abusive du label « bio ».

Les perspectives énergétiques de la canne doivent continuer à être étudiées. Le développement de variétés de cannes mixtes permettant de produire plus de fibres, sans nuire à la production de sucre, constitue une piste intéressante et doit être encouragé pour favoriser leur plantation. Les projets expérimentaux de canne fibre, uniquement dédiée à un usage énergétique, devront être soutenus afin d’évaluer les enjeux agronomiques et industriels préalables à tout déploiement d’ampleur. La mission identifie également une opportunité de valorisation supplémentaire de la canne à sucre, grâce aux débouchés énergétiques de la paille. Les gains attendus sont de l’ordre de 2 € par tonne de canne pour les planteurs. Il conviendrait à cet égard de déterminer avec les planteurs, industriels sucriers et énergéticiens le modèle leptus pertinent pour la valorisation énergétique de la paille.

La production de rhum est une activité rentable et en croissance. Les exportations de rhum des trois DROM (97,5 M€) représentent désormais une valeur supérieure aux exportations de sucre (66,6 M€). La production de rhum doit contribuer davantage à la valeur ajoutée des sucreries, comme c’est en partie le cas aux Antilles7. La mission préconise donc que l’Etat mobilise l’outil que constitue le contingent fiscal, actuellement cogéré avec la profession, pou raider les sucreries. À cette fin, la mission recommande que le contingent supplémentaire accordé par la Commission européenne en 2021 ainsi que le reliquat de contingent non utilisé chaque année soient affectés par l’État, avec pour priorité le renforcement des sucreries. Le dispositif actuel de répartition du contingent devrait pour cela être modifié en ce qu’il ne prévoit pas d’attribuer du contingent à une sucrerie qui ne soit pas adossée à une distillerie et ne prévoit pas le cas d’une distillerie dépourvue de contingent qui entrerait sur le marché. La révision du dispositif en cours, menée par la Direction générale des douanes et droits indirects pourrait intégrer à court terme cette proposition dans les textes en vigueur. La mission estime que les gains pour les sucreries seraient de l’ordre de 5,2 M€ par an.

Au vu des montants importants des aides versées à la filière dans son ensemble, l’État est légitime à en suivre de près les orientations stratégiques. Afin de consolider une vision stratégique de la filière, il apparaît souhaitable de réunir les différents acteurs ministériels pour promouvoir une approche coordonnée de soutien. Une implication accrue des collectivités territoriales doit également être recherchée, via leur participation aux conventions canne, la mobilisation de l’octroi de mer (à La Réunion) et au titre de leurs compétences en tant qu’autorités de gestion du FEADER.

Tout en développant une stratégie globale pour améliorer sa rentabilité, l’État doit tenir compte des situations différentes d’une île à l’autre. À La Réunion, la diversification des usages de la canne est une priorité, notamment pour bénéficier de la valeur ajoutée de la filière rhum. La situation monopolistique de l’industriel sucrier sur l’île engendre un sentiment de méfiance des acteurs. Une ouverture du capital de Tereos Océan Indien à des acteurs locaux permettrait d’assurer une plus grande transparence financière de l’entreprise. De plus, le rôleet les échéances des conventions canne devraient être revus pour ne plus les faire coïncider avec des périodes électorales et ne plus y fixer le prix d’achat de la tonne de canne à sucre.

À Marie-Galante, la fermeture de la sucrerie doit être envisagée. Si la possibilité du transfert de l’activité sucrière vers la sucrerie de Gardel S.A. doit être étudiée, il faut d’ores et déjà envisager la reconversion agricole accompagnée par des soutiens publics dédiés. Concernant la production de rhum, une possibilité consisterait à conserver l’activité de distillation de la rhumerie de Marie-Galante, en important de la mélasse de Guadeloupe. Les capacités reproduction de rhum agricole, quoique n’étant pas en mesure d’absorber la production de canne actuelle, pourraient être légèrement augmentées par l’attribution d’un contingent fiscal supplémentaire.

lLire l’ensemble du rapport : https://www.actu-environnement.com/media/pdf/news-37993-rapport-filiere-sucre-outre-mer-2021.pdf