— Par Frédéric Boccara et Alain Tournebise —

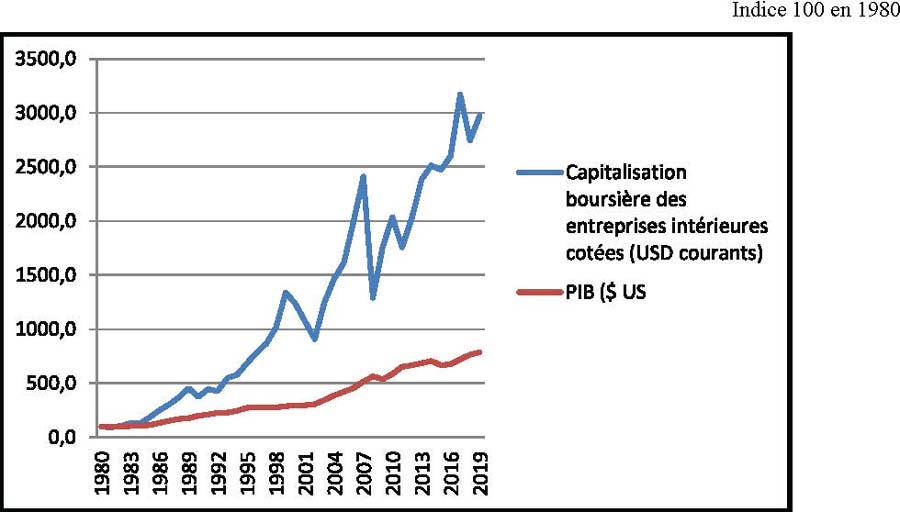

Le Covid-19 (ex-coronavirus) va-t-il engendrer une crise économique mondiale ? C’est ce que prétendent certains commentateurs économiques. Il est fort possible qu’il accélère l’arrivée d’une récession et même qu’éclate une crise financière. Mais il faut distinguer facteur accélérant ou précipitant (le virus) et cause (la suraccumulation financière). Car le ralentissement dans l’OCDE était déjà engagé depuis au moins début 2019. Et pourtant nos dominants, les représentants de l’oligarchie financière, se pressent déjà pour dire : « la cause de nos difficultés est exogène, c’est un virus imprévu. La finance, et ce que nous faisons avec, n’est pas en cause ». C’est à voir… La poudre financière est là, n’importe quelle étincelle peut la fAperçu (ouvre un nouvel onglet)aire sauter. Ainsi la capitalisation boursière des entreprises avait-elle plus que doublé depuis la crise financière, alors que le PIB mondial n’avait augmenté que trois fois moins vite sur la même période (+35% contre +113%, en dollars courants1).

Le Covid-19 (ex-coronavirus) va-t-il engendrer une crise économique mondiale ? C’est ce que prétendent certains commentateurs économiques. Il est fort possible qu’il accélère l’arrivée d’une récession et même qu’éclate une crise financière. Mais il faut distinguer facteur accélérant ou précipitant (le virus) et cause (la suraccumulation financière). Car le ralentissement dans l’OCDE était déjà engagé depuis au moins début 2019. Et pourtant nos dominants, les représentants de l’oligarchie financière, se pressent déjà pour dire : « la cause de nos difficultés est exogène, c’est un virus imprévu. La finance, et ce que nous faisons avec, n’est pas en cause ». C’est à voir… La poudre financière est là, n’importe quelle étincelle peut la fAperçu (ouvre un nouvel onglet)aire sauter. Ainsi la capitalisation boursière des entreprises avait-elle plus que doublé depuis la crise financière, alors que le PIB mondial n’avait augmenté que trois fois moins vite sur la même période (+35% contre +113%, en dollars courants1).

C’est la conjonction de suraccumulation de poudre financière et d’hyper connexion entre les économies mondiales, dont des flux surtendus et des stocks qui tendent vers zéro, qui est responsable de l’épisode de crise violente qui peut à présent se déclencher. Ceci parce que les mêmes règles profondes du capitalisme se sont appliquées et se sont développées depuis la crise financière, à savoir la priorité à la rentabilité financière et à l’accumulation du capital, au détriment de la planète comme au détriment des services publics, de l’emploi, et de la stabilité financière. Et ceci, même si certaines entorses ont été faites aux règles institutionnelles, telles que certaines règles de la BCE avec la mise en place du « quantitative easing » et du TLTRO. Fondamentalement, la réponse faite depuis 2008 a été de regonfler la valeur du capital et des profits, au lieu de faire jouer un autre rôle aux banques et aux entreprises.

Depuis le déclenchement de l’épidémie, le virus a provoqué effectivement des dégâts économiques dans un certain nombre de secteurs. La Chine, principale victime, est en effet à la fois un marché gigantesque, donc un débouché important pour les exportations de nombreux pays asiatiques et occidentaux et « l’usine du monde », donc un maillon primordial dans les chaînes de fabrication mondiales.

Les mesures prises par les autorités chinoises -confinement des personnes, limitation des déplacements intérieurs et internationaux, fermeture des aéroports ou de points de passage terrestres… -ont considérablement ralenti la consommation des ménages, donc les importations de biens, mais aussi les flux touristiques.

Remarquons que les autorités chinoises n’ont pas hésité à arrêter l’activité économique, (bien qu’avec certaines dimensions autoritaires), eux qu’on taxe habituellement de productivisme… Là, où dans nos pays capitalistes développés, il est hors de question pour nos dirigeants d’arrêter la production … Car cela affecterait les profits !

Cette crise entraîne donc une sévère récession de l’activité des branches concernées : tourisme, hôtellerie, transport maritime et aérien et industrie du luxe.

« Nous avons réalisé un calcul préliminaire qui estime que cette crise coûtera au moins 22 milliards de dollars [environ 20 milliards d’euros] au secteur » du tourisme dans le monde, explique la présidente du Conseil mondial des voyages et du tourisme (WTTC) dans un entretien au quotidien El Mundo, repris par Les Echos. Pour le secteur, le « manque à gagner » (qui n’est pas intégralement une perte, car il y a en même temps des dépenses en moins) pourrait grimper à 50 milliards de dollars si l’épidémie dure aussi longtemps que celle du SRAS, soit six mois, et à plus de 70 milliards de dollars si elle se prolongeait davantage, selon Oxford Economics. Ces chiffres convergent avec ceux de l’OMT (Organisation mondiale du tourisme) d’une diminution des recettes de 30 à 50 milliards de dollars. Ils amèneraient à une chute de 3 %, comparable à celle de 2019 (-4%).

L’IATA (International air transport association), qui regroupe 290 compagnies aériennes, a estimé les pertes de chiffre d’affaires des compagnies aériennes pour le transport de passagers entre 63 milliards de dollars -si la propagation du virus est contenue -et 113 milliards de dollars -si le nouveau coronavirus continue à se répandre. Cette estimation ne prend pas en compte les pertes concernant le fret.

Accumulation financière et croissance du PIB

Indice 100 en 1980

Source : Banque mondiale L’année 2019 est estimée à partir de l’évolution moyenne de l’indice S&P 500

D’autres secteurs sont sérieusement pénalisés par la crise sanitaire en Chine, non pas du fait que ce pays constitue pour eux un débouché commercial, mais parce qu’il est un sous-traitant essentiel pour leur « procès » de fabrication. Selon les données publiées par la division de la Statistique des Nations Unies, la Chine représentait 28 % de la valeur ajoutée de la production manufacturière mondiale en 2018. L’intégration de la Chine apparaît tout particulièrement élevée dans le textile-cuir-habillement où la part de la valeur ajoutée du « made in China » dans la demande finale mondiale monte à près de 40 %, mais c’est aussi le cas dans la sidérurgie et la métallurgie (plus de 29 %), dans le secteur des machines et équipements (28 %) jusqu’à encore près de 24 % dans la chimie. C’est également le cas dans l’automobile -l’équipementier Bosch, par exemple, compte presque autant de salariés en Chine qu’en Allemagne -ou encore dans la fabrication de smartphones où Apple a dû, dès le 18 février, publier un avertissement annonçant que ses chaînes de production de l’iPhone étaient « entravées ». Le secteur automobile est doublement touché, puisque la Chine constitue en même temps un sous-traitant et un client essentiel.

Cette baisse de production est l’impact direct « réel ». Il y a aussi un impact financier (cours de Bourse, etc.). Et cet impact financier a aussi un effet réel qui peut être violent, sur l’emploi, l’activité, etc. En effet, lorsqu’un grand groupe multinational voit son cours en bourse dévisser, ses dirigeants vont supprimer des emplois, organiser des plans de licenciements, pour répercuter cette moins-value financière en baisse du « coût du travail » sur ses salariés, comme sur le tissu économique de sous-traitants et de PME. L’inventivité comptable financière risque en outre de traduire cette moins-value financière en l’affichage d’une perte comptable et donc en moindre contribution aux impôts. On a confié un énorme pouvoir aux marchés financiers et ils imposent leurs normes et leurs critères.

Ainsi, au vu de la dégradation prévisible des résultats des entreprises de ces secteurs, les investisseurs et autres actionnaires se sont-ils clairement délestés de leurs actions, dont les perspectives de dividendes s’avèrent bien compromises. Et, même avec une perte de 20 %, le jeu en vaut la chandelle puisque ces actions avaient souvent été acquises à un prix encore inférieur. Rappelons en effet que le CAC 40, avant le début de la crise sanitaire, avait crû de 27 % depuis le début de l’année 2019.

Ce sont donc d’abord les actions de ces secteurs exposés qui ont dévissé le plus sévèrement : les compagnies d’aviation (Air France KLM : -20 %), notamment low cost (Easy Jet : -16 %), l’hôtellerie (Accor : -20 %) et le luxe (LVMH : -9 %). L’automobile, doublement pénalisée, a particulièrement souffert avec des chutes de l’ordre de 20 %. Ces chiffres peuvent paraître énormes mais ils traduisent surtout une forme de « correction » boursière, c’est-à-dire un retour à un niveau plus conforme à la performance réelle de l’entreprise en termes de profit2. Ainsi, le CAC 40, qui a dévissé de près de 23 %, n’est, en fait, que revenu au niveau qui était le sien à la mi 2019 (en août dernier, il y a six mois). Cependant, cela ne va pas forcément empêcher les directions d’entreprise d’utiliser cette baisse pour justifier des mesures contre l’emploi. Plus significative encore et plus inquiétante est la chute des valeurs bancaires. Les valeurs bancaires ont perdu nettement plus que la moyenne des entreprises du CAC 40, avec des chutes de l’ordre de 35 %. Pourquoi cette chute ? Parce que les banques, notamment françaises, sont particulièrement exposées au retournement de conjoncture. Et c’est justement cette situation qui, bien avant l’apparition du coronavirus, faisait pronostiquer une prochaine crise financière par tous les observateurs économiques.

La cause principale de cette fragilité, c’est l’hypertrophie des titres financiers dans les bilans des banques (actions et obligations), résultat de leur activité de marché et de la titrisation qui s’est poursuivie, au détriment de leur activité traditionnelle de dépôt et de crédit aux ménages et aux entreprises. Il en a résulté depuis plusieurs années un gonflement du portefeuille de titres dans l’actif des banques au détriment des autres postes d’actifs tels que les crédits, et donc une dépendance énorme envers les évolutions des marchés financiers. Si l’on prend le bilan de l’ensemble des établissements bancaires français, les crédits, qui représentaient 84 % des actifs en 1980, n’en représentent plus que 30 % en 2013. Cela se traduit par l’importance croissante des titres, mais aussi des emprunts interbancaires. L’ensemble représentait 19 % du passif des banques françaises en 1980 et 51,5 % en 20133. Et ces moyennes cachent de grandes disparités. Ainsi, les actifs financiers représentent-ils en 2016 plus de 45 % de l’actif de la Société Générale et BNPP – qui sont les deux banques les plus orientées vers les marchés financiers. La valeur des banques est donc très dépendante de la valeur des titres qui figurent à leur actif et donc, pour les actions, très sensible à leur cours de Bourse. Un krach boursier dévalorise instantanément l’actif des banques. Or, la solvabilité des banques dépend de la valeur de ces actifs, ce qui mine leur capacité à faire face à un choc financier, par exemple le défaut de gros emprunteurs ou une panique conduisant les déposants à retirer leur argent.

D’autres fragilités menacent le système bancaire. Il s’agit d’abord du « risque crédit », des risques liés au non remboursement des prêts accordés par les banques. Or ce risque s’est considérablement accru avec l’augmentation du volume des crédits aux agents privés, ménages et surtout entreprises, dopés par les taux très faibles actuels. La dette privée des entreprises non financières en zone euro, c’est 130 % du PIB, tandis que celle des ménages est de 70 %. Si on cumule dettes des ménages et des institutions privées non financières, on est donc à plus de deux fois le revenu global annuel de la zone. En principe, les banques provisionnent les pertes potentielles liées à ce risque. Mais au cours des dernières années, les banques ont peu provisionné. Elles sont donc d’autant plus en risque. Les analystes d’UBS « insistent sur les fragilités du secteur liées à la faiblesse des taux d’intérêt, au faible niveau des provisions évoluant à la moitié de leur moyenne de long terme. Dans un environnement de taux durablement bas, la poursuite des renégociations de crédit aux conditions de marché pèsent sur la rentabilité des banques. » Ceci sans parler de la titrisation considérable développée depuis la dernière crise financière mondiale avec le « shadow banking » (activité de crédit réalisée, de fait, par des sociétés non bancaires titrisant des crédits).

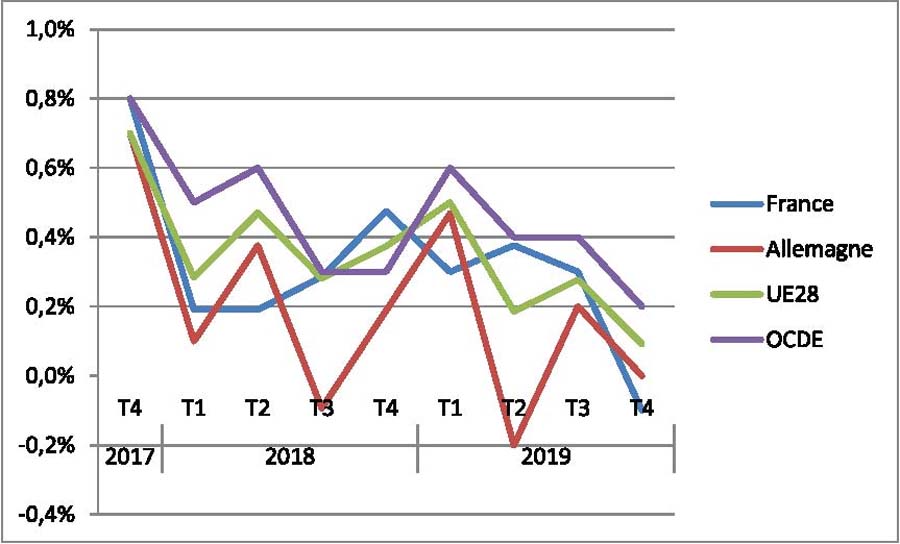

Evolution du PIB

(% trimestriel, CVS, source OCDE)

Tous ces éléments de risque étaient déjà bien en place avant l’apparition du virus et ne disparaîtront pas avec lui. Notons aussi que le ralentissement mondial de l’activité était déjà très engagé, au moins depuis le premier semestre 2019 comme l’illustre le graphique ci-dessus, en lien avec d’autres fragilités de la mondialisation : la baisse des importations chinoises, la guerre commerciale lancée par Donald Trump, les incertitudes du Brexit, bref les périls de croissances fondées sur les exportations et non la demande intérieure.

Les ingrédients d’une crise majeure sont toujours là. D’autant que les Etats et les banques centrales ont aujourd’hui beaucoup moins de marge de manœuvre qu’ils n’en avaient en 2008. Car entre-temps, la situation financière des Etats s’est considérablement détériorée du fait de cette crise d’il y a dix ans, de sorte que ceix-ci sont beaucoup moins en capacité de réunir les moyens financiers nécessaires aujourd’hui : le renflouement public des banques qui a fonctionné dans les années qui ont suivi 2008 (aux frais des contribuables chargés de supporter les risques liés à la dégradation des actifs des banques) ne pourra pas fonctionner cette fois-ci que de façon très limitée, sauf à laisser s’envoler l’endettement de l’Etat et accroître la pression fiscale à un niveau insupportable4.

Et du côté des banques centrales, la situation est aussi plus tendue. Si la BCE veut, ou doit, intervenir, l’outil essentiel qu’elle utilise, c’est son action sur les taux d’intérêt, c’est-à-dire les taux auxquels entreprises et particuliers empruntent de l’argent pour investir et les taux auxquels les banques se procurent des liquidités auprès de la BCE (refinancement). En cas de crise majeure, baisser les taux aiderait entreprises et particuliers à maintenir l’activité et la consommation, ou tout du moins les revenus. Ces baisses de taux d’intérêt sont censées agir à la fois directement et indirectement : baisse des taux des crédits accordés aux entreprises ou aux particuliers, apport peu coûteux de liquidités aux banques en contrepartie des crédits qu’elles font aux entreprises. Mais aujourd’hui, les taux d’intérêt sont au plus bas et leur diminution, serait forcément limitée et n’apporterait que peu d’oxygène aux agents économiques, si elle n’est pas porteuse d’une sélectivité nouvelle. Du côté de la Fed, le gonflement du bilan a lui aussi été considérable. On peut considérer que les marges de manœuvre sont plus importantes aux Etats-Unis. Et elles le sont probablement. Ceci avant tout en raison du rôle de monnaie de réserve mondiale que joue le dollar, de fait, sauf que les placements en bons du Trésor (et par ricochet le dollar) font l’objet, depuis plusieurs mois déjà, d’un relatif retrait des détenteurs non-résidents. En outre, il reste à voir dans quelle mesure les Etats-Unis souhaitent jouer un rôle coopératif économique mondial… Resterait donc la reprise, ou plutôt la poursuite à plus grande échelle d’une politique non conventionnelle du type « quantitative easing » consistant pour la BCE à racheter des titres aux banques et aux entreprises pour leur fournir des liquidités, ce qui en outre soutient les cours des titres…

Mais cette politique elle-même peut se heurter aux limites du marché : la BCE et les banques centrales nationales de la zone euro détiennent déjà aujourd’hui 2 671 milliards d’euros de « titres détenus à des fins de politique monétaire » achetés depuis 2014. La BCE avait cessé de faire croître ce portefeuille au début de 2019. En octobre dernier, la montée des tensions sur les marchés l’a contrainte à reprendre ses achats nets, au rythme de 20 milliards par mois.

C’est pourquoi on entend partout dire « nous n’avons plus de marges pour intervenir ». En réalité, s’il n’y a plus de marges (ou « moins » de marges) c’est pour intervenir tous azimuts en soutien des profits. Car dans ce cas il faut injecter énormément de liquidités pour un effet très faible puisque une grande partie s’envole dans la spéculation. Au contraire, la question d’une intervention sous forme d’appui sélectif aux services publics et, via le refinancement, sous forme d’appui aux entreprises réalisant des investissements en faveur de l’emploi et de l’environnement est posée plus que jamais. Elle est posée d’abord par les besoins des hôpitaux et du système sanitaire que la crise épidémique soumet à surtension. Elle est posée aussi pour toutes les entreprises, PME-TPE, artisans, petits commerces, qui vont avoir un besoin de trésorerie pour faire face à l’atonie temporaire de la demande. Et elle peut être quantitativement très efficace.

On le voit, le Covid-19 n’est pas l’origine de la crise, mais il en est à la fois un accélérateur et un révélateur : un catalyseur. Un révélateur des excès dus à la mondialisation telle qu’elle s’est développée au cours des dernières années : financière, dérégulée et antisociale. La recherche du profit a conduit les firmes multinationales à créer des chaînes de valeurs de plus en éclatées et complexes, soit par investissement direct à l’étranger (en implantant des usines dans les pays à bas coûts dans les pays du Sud, en rachetant des entreprises au Nord par des fusions-acquisitions coûteuses en capital pour prendre le contrôle de technologies, de marques ou de réseaux commerciaux), soit par des contrats de sous-traitance, avec des échanges transnationaux incessants de matières premières, de pièces détachées, de demi-produits et de produits finis. Ces chaînes de fabrication éclatées avaient déjà montré les limites de leur efficacité en termes de coûts de transport et d’empreinte carbone, mais aussi du fait des luttes revendicatives des salariés des pays en développement. De ce fait, on pouvait observer depuis 2017 un ralentissement du commerce mondial et même, depuis le début de 2019, une diminution des échanges mondiaux. La crise du coronavirus aura révélé encore plus crûment une limite encore plus sévère de la mondialisation : le risque de rupture des chaînes d’approvisionnement et la dépendance quasi totale vis-à-vis de certains pays, dont la Chine, en produits essentiels pour la société. Elle constitue donc une occasion salutaire pour soulever l’exigence d’une maîtrise des chaînes d’activité et de valeur avec de tout autres principes, avec d’autres critères de localisation des productions et une organisation beaucoup plus coopérative et répartie. On voit bien, tout particulièrement, le besoin d’une production de médicaments beaucoup plus répartie dans le monde, alors que les grands groupes dits « Big Pharma » ont très largement installé en Chine leurs sites mondiaux de production des principes actifs.

Cette crise sanitaire, qui a engendré une crise industrielle, s’est aussi révélée être le déclencheur de la crise boursière la plus grave depuis 2008. Dans la situation explosive rappelée plus haut, le covid19 a joué le rôle d’étincelle sans qu’il soit encore possible de prédire si cet embrasement restera limité ou se généralisera. Sont ainsi envisageables deux scénarii, comme le fait l’OCDE : un scénario plutôt optimiste dans lequel l’épidémie serait limitée dans l’espace et dans le temps. Dans ce scénario, la crise boursière de fin février laisserait sans doute place à un rebond, comme c’est déjà le cas au début du mois de mars. Selon l’organisation, le niveau du PIB mondial régresserait de jusqu’à ¾ pour cent au moment du pic de la crise, l’impact sur la croissance du PIB mondial sur l’ensemble de l’année 2020 se situant aux alentours de 0,5 point de pourcentage. Ce scénario est maintenant périmé.

Un scénario plutôt pessimiste de propagation du virus dans des zones plus larges (reste de l’Asie, Europe) et sur une durée plus longue allant jusqu’en 2021 qui, selon l’organisation, se traduirait par une réduction du PIB mondial pouvant atteindre 1,75 pour cent au moment du pic de la crise pendant le dernier semestre de 2020, l’impact sur la croissance du PIB mondial sur l’ensemble de l’année 2020 étant proche de 1,5 point de pourcentage, soit de 1,5% au lieu des 3% de la croissance mondiale prévue avant la crise du Covid-19, c’est à dire une croissance deux fois moins vite.

Malheureusement, fidèles à eux-mêmes, les économistes de l’OCDE restent aveugles à tout risque de crise financière violente, et à ses effets sur l’économie dans son ensemble (emploi, activité économique, PIB), par effet de contamination du financier vers le réel, les entreprises et banques répercutant leurs pertes sur tout le reste de l’économie. Ce troisième scénario a pourtant une probabilité de réalisation très élevée. Mais l’OCDE se contente d’un pronostic de récession plus ou moins molle, le pire étant évité grâce notamment à l’intervention des banques centrales.

Pourtant, dans leur scénario pessimiste, ses économistes prévoient une chute « des cours des actions au niveau mondial et les prix des produits de base hors denrées alimentaires … de 20 % pendant les

neuf premiers mois de 2020 ». On imagine mal comment une telle dépréciation pourrait ne pas avoir un effet drastique sur la situation des banques et donc dans toute la sphère financière auquel les banques centrales auront, cette fois, beaucoup de mal à s’opposer, avec par contrecoup des effets sur l’emploi et l’activité. C’est vers une crise financière de cette ampleur que nous nous dirigeons à plus ou moins court terme.

Pourtant les décisions prises le 12 mars par le conseil des gouverneurs de la BCE sont des mesures d’ampleur somme toute limitée avec un léger abaissement des taux d’intérêt et un léger élargissement de ses rachats de titres (30 milliards d’euros par mois contre 80 milliards d’euros au plus fort de la crise, pour le « quantitative easing »)5. Mais les contraintes sont floues, voire inexistantes, les dogmes sont maintenus. La BCE reconnaît implicitement la nécessité d’une tout autre sélectivité, mais en parole et sans s’en donner les moyens. Ainsi demande-t-elle poliment aux banques d’ « utiliser les effets positifs de ces mesures pour soutenir l’économie et non pour accroître la distribution de dividendes ou les rémunérations variables »… Parole gratuite, non accompagnée d’actes ! Cette posture risque de se poursuivre. Et cela n’a d’ailleurs pas été jugé suffisant par les marchés pour stopper l’effondrement des Bourses, amorcé le matin à la suite des annonces de Donald Trump, qui s’est poursuivi après la publication des décisions de la BCE. Deux points méritent l’attention dans l’intervention de Christine Lagarde devant la presse : l’assouplissement de la politique monétaire doit bénéficier particulièrement aux PME; mais elle n’a donné aucune indication sur les moyens que la BCE prévoit de mettre en œuvre à cet effet. Surtout, la présidente de la BCE a lourdement souligné que la réponse à la crise doit être « avant tout budgétaire ». Elle a martelé qu’une « réponse budgétaire ambitieuse et coordonnée » est nécessaire à l’échelle européenne, et que cette réponse doit être annoncée à l’Eurogroupe de lundi 16 mars. La relative retenue de ses actions de politique monétaire doit-elle donc être interprétée comme une forme de pression sur les gouvernements et sur la commission européenne ? On peut en déduire logiquement que les gouverneurs de la BCE, comme beaucoup d’autres dirigeants européens, se sont résolus à oublier (temporairement ?) les critères du Pacte de stabilité qui étaient présentés naguère comme intangibles…

Cela en dit long sur l’inquiétude des milieux dirigeants, bien informés de la situation financière et conscients qu’ils n’ont jamais été aussi près de perdre le contrôle des événements économiques et financiers. Mais cela en dit long aussi sur leur conservatisme pour leurs dogmes les plus profonds. Tout à la fois étincelle qui fait sauter la poudre financière et révélatrice de l’état de la situation économique mondiale, la crise du Covid-19 met en lumière les déficiences du système financier international, l’impuissance croissante des organismes internationaux, et les choix désastreux des banques centrales, entièrement consacrés à préserver les banques, les marchés financiers et leurs profits. Plus que jamais, elle confirme la nécessité de nouvelles institutions et de nouvelles politiques monétaires européenne et mondiale pour financer le développement, les services publics, et l’environnement. Elle confirme aussi la nécessité d’institutions et de mesures de politique économique qui, dans les baisses d’activité qui pourraient s’imposer à d’autres pays que la Chine, préserveraient les salariés, leurs compétences et leur emploi, au lieu de préserver le capital financier et sa valeur. Bref, il s’agirait de commencer vraiment par les finalités de l’activité économique : les êtres humains et la Planète !

1 A ceci, il faudrait ajouter la montagne de titres financiers de dette publique et privée sous forme obligataire. Notons que l’OCDE vient justement de s’inquiéter du montant des obligations de dette privée.

2 Dans la théorie financière orthodoxe, la valeur normale d’une action est censée être la somme actualisée des dividendes qu’elle rapporte au cours du temps.

3 Source : Autorité de Contrôle prudentiel et de Résolution.

4 Dès 2008, Paul Boccara indiquait que la probabilité était très forte d’avoir un autre épisode catastrophique une dizaine d’années après (nous y sommes), et que le désarroi serait alors grand, car nous aurions beaucoup moins de munitions à notre disposition. Il ajoutait, comparant la récession de 1938 survenue 10 ans après 1929 : est-ce que ce nouvel épisode précipitera des politiques encore plus conflictuelles ou est-ce que cela permettra une prise de conscience à la hauteur des réorientations et changements nécessaires ?

5 cf. Le billet de Denis Durand ici : https://www.economie-et-politique.org/2020/03/13/rapide-analyse-desannonces-faites-par-la-bce-le-12-mars-2020/

Rédaction achevée le 12 mars 2020 à 19h00

* * *

source : Les économistes atterrés